2019. május 10-én a Trump-adminisztráció hivatalosan 25 százalékra emelte a 10 százalékos 301. szakasz szerinti büntetővámot a Kínából származó 200 milliárd dolláros importra.A hét elején Trump elnök Twitter-üzenetében azzal fenyegetőzött, hogy büntetővámot vet ki minden Kínából származó importra, beleértve a ruházati és egyéb fogyasztási cikkeket is.Az eszkalálódó amerikai-kínai vámháború új figyelmet fordított Kínára, mint ruházati beszerzési célpontra.Különös aggodalomra ad okot az is, hogy a büntető tarifák áremelkedéshez vezetnek az amerikai piacon, ami mind a divatárusítókat, mind a fogyasztókat károsítja.

Az EDITED, a divatipar nagy adatgyűjtő eszközének felhasználásával ez a cikk azt kívánja feltárni, hogy az amerikai ruházati kiskereskedők hogyan módosítják a „Made in China” beszerzési stratégiájukat a vámháború hatására.Ez a cikk több mint 90 000 divatkereskedő és 300 000 000 ruházati cikkük valós idejű árképzési, készlet- és termékválaszték-információinak részletes elemzése alapján raktározási egység (SKU) szinten nyújt további betekintést. az amerikai kiskereskedelmi piacon túlmutat azon, amit a makroszintű kereskedelmi statisztikák általában elmondhatnak.

Három megállapításra érdemes figyelni:

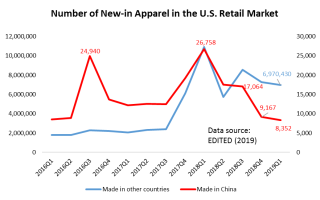

Először is, az amerikai divatmárkák és kiskereskedők kevesebbet vásárolnak Kínából, különösen mennyiségben.Valójában amióta a Trump-kormányzat 2017 augusztusában elindította a 301-es szakasz szerinti vizsgálatot Kínával szemben, az amerikai ruházati kiskereskedők kevesebb „Made in China” terméket kezdtek belefoglalni új termékajánlataikba.Figyelemre méltó, hogy az újonnan piacra dobott „Made in China” ruházati cikkszámok száma jelentősen csökkent, a 2018 első negyedévi 26 758 SKU-ról 2019 első negyedévében mindössze 8 352 SKU-ra (fenti ábra).Ugyanebben az időszakban az amerikai ruházati kiskereskedők új termékajánlatai, amelyeket a világ más régióiból szereztek be, változatlanok maradnak.

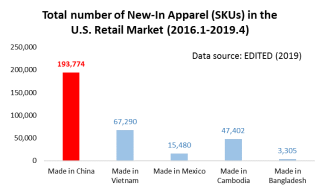

Ennek ellenére a makroszintű kereskedelmi statisztikákkal összhangban Kína továbbra is a legnagyobb ruházati beszállító az Egyesült Államok kiskereskedelmi piacán.Például azon ruházati cikkszámok esetében, amelyeket 2016 januárja és 2019 áprilisa között újonnan vezettek be az Egyesült Államok kiskereskedelmi piacára (a rendelkezésre álló legfrissebb adatok), a „Made in Vietnam” teljes cikkszáma csak egyharmada volt a „Made in China”-nak, ami arra utal, hogy Kína páratlan termelési és exportkapacitása (vagyis Kína által gyártható termékek széles skálája).

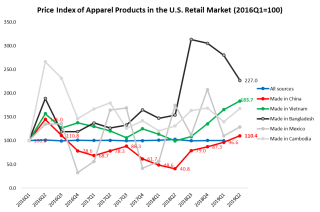

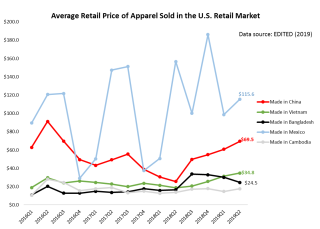

Másodszor, a „Made in China” ruházati cikkek egyre drágábbak az amerikai kiskereskedelmi piacon, de összességében továbbra is versenyképesek az árakon.Annak ellenére, hogy a Trump-kormányzat 301. szakasza szerinti intézkedése nem közvetlenül a ruházati termékekre irányult, a Kínából beszerzett ruházati cikkek átlagos kiskereskedelmi ára az amerikai piacon ennek ellenére folyamatosan emelkedik 2018 második negyedéve óta. Kínában” jelentősen, a 2018. második negyedévi 25,7 dollárról 2019 áprilisában 69,5 dollárra emelkedett. Az eredmény azonban azt is mutatja, hogy a „Made in China” ruházati termékek kiskereskedelmi ára még mindig alacsonyabb volt, mint a más régiókból származó termékeké. a világé.Nevezetesen, a „Made in Vietnam” ruházati cikkek egyre drágábbak az Egyesült Államok kiskereskedelmi piacán is – ez azt jelzi, hogy mivel egyre több termelés költözik Kínából Vietnamba, a vietnami ruházati gyártók és exportőrök növekvő költségnyomással néznek szembe.Összehasonlításképpen, ugyanebben az időszakban a „Made in Cambodia” és a „Made in Bangladesh” árváltozása viszonylag stabil maradt.

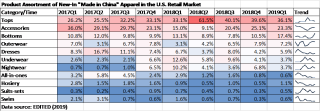

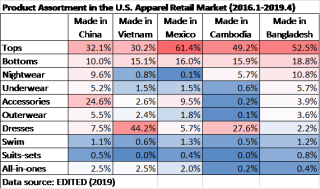

Harmadszor, az amerikai divatkereskedők áthelyezik a Kínából beszerzett ruházati termékeket.Amint az a következő táblázatból látható, az amerikai ruházati kiskereskedők kevesebb alacsonyabb hozzáadott értékű alapvető divatcikket (például felsőket és fehérneműt), de kifinomultabb és magasabb hozzáadott értékű ruházati kategóriákat (például ruhákat és felsőruházatot) szereznek be Kínából. 2018. Ez az eredmény Kína folyamatos erőfeszítéseit is tükrözi az elmúlt években, hogy korszerűsítse ruházati gyártó szektorát, és elkerülje az egyszerű árversenyt.A változó termékstruktúra is hozzájárulhat a „Made in China” átlagos kiskereskedelmi árának emelkedéséhez az amerikai piacon.

Másrészt az amerikai kiskereskedők nagyon eltérő termékválaszték-stratégiát alkalmaznak a Kínából származó ruházati cikkek esetében, mint a világ más régióiban.A kereskedelmi háború árnyékában az amerikai kiskereskedők gyorsan áthelyezhetik Kínából más szállítókhoz az alapvető divatcikkek, például felsők, alsók és fehérneműk beszerzési rendeléseit.Úgy tűnik azonban, hogy sokkal kevesebb az alternatív beszerzési hely a kifinomultabb termékkategóriákhoz, mint például a kiegészítők és a felsőruházat.Valahogy ironikus módon a kifinomultabb és magasabb hozzáadott értékű termékek Kínából történő beszerzésére való átállás az amerikai divatmárkákat és kereskedőket még érzékenyebbé teheti a vámháborúval szemben, mivel kevesebb az alternatív beszerzési célpont.

Összefoglalva, az eredmények azt sugallják, hogy Kína továbbra is kritikus beszerzési célpont lesz az amerikai divatmárkák és kiskereskedők számára a közeljövőben, függetlenül az amerikai-kínai vámháború forgatókönyvétől.Eközben arra számíthatunk, hogy az amerikai divatcégek továbbra is módosítják a „Made in China” ruházati beszerzési stratégiájukat, válaszul a vámháború eszkalációjára.

Feladás időpontja: 2022. június 14